汽车资讯

全险赔偿标准包括哪些?

杨某的同事购买了一份车辆全险,以为无论发生什么情况,自己的爱车都能平安无事,还能拿到赔偿。直到车子有一天被人偷了轮胎,他同事去找保险公司的时候,才发现他们并不给他赔钱,那么全险赔偿标准是什么呢?

全险包括什么?

很多投保人认为自己上了“全险”,无论发生怎样的事故都不担忧了,但其实所谓的“全险”就是包含了交强险、车辆损失险、第三者责任保险、盗抢险、不计免赔险等主要险种,但对于像玻璃险等特别险种是不包含其中的,投保人要了解每个险种的承保范围才能按需投保。因为每个保险公司都会对各项险种增加免责条款,车主们购买车险时一定要注意这些条款,认真了解“全险赔偿范围”相关介绍。

全险赔偿标准:

一般情况下,保险公司会在查勘和审核后对案件作出赔付或拒赔的处理,但也有一些情况,保险公司会直接拒赔不予受理。

证件不合格或失效是车主最容易疏忽的问题,如驾驶证、行驶本过期,没有体检回执,无照驾驶以及在暂扣、扣留、吊销、注销驾驶证期间驾驶被保险机动车等,都会导致拒赔。

酒后驾车也属于拒赔范围。有些车主怀有侥幸心理,为了获得赔偿,在酒后驾车出险后找他人顶替并向保险公司索赔,但这种行为一旦被保险公司查实,则属于骗保行为,车主将面临刑事处罚。

上面说的是保险公司拒赔整个案件的情况,即使保险公司受理了案件,也并不代表车主的一切损失都能获得赔付。

举例来说,车辆发生碰撞导致车内物品损坏,保险公司不赔;事故造成的一些间接损失,比如出租车司机的份钱,保险公司也不赔;此外,局部零件被偷不赔。

保险公司通常规定“非全车遭盗抢,仅车上零部件或附属设备被盗窃、被抢劫、被抢夺、被损坏”为除外责任,如果不是全车被盗,只是零部件如轮胎、音响设备、车标等被偷,车主只能自认倒霉。

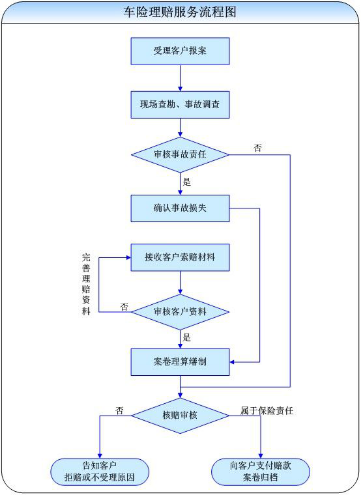

全险理赔流程图:

“机动车全险”字面意义容易让人以为“包赔一切”,因此不少车主宁愿多花钱也要投保全险。但业内人士指出,机动车全险只是业内的简称,并非全保,车主投保应走出“全险全赔”的误区。要购买车险的朋友们,需要了解全险赔偿标准,这样才能保护好自己的爱车。

上一篇:

汽车常规保险的分类有哪些?

相关文章

-

・

车辆保险赔偿标准常识

小吴上个月开车出了车祸,对方酒驾,判的对方全责,现在伤好了,... 更多>>

- ・ 新朗逸全险多少钱,包括那些险种?

- ・ 商业机动车辆保险赔偿范围有哪些

- ・ 奥拓全险多少钱?如何计算?

- ・ 菱悦v3全险多少钱,如何计算

-

・

交通事故强制责任保险的赔偿范围和赔偿标准

通常大家所说的交强险即为交通事故强制责任保险的简称,那么它的... 更多>>

- ・ 商业三者险赔偿范围有哪些?

- ・ 三责险赔偿范围有哪些,理赔要提供哪些资料?

- ・ 新交强险赔偿范围有哪些?

- ・ 交通强制险赔偿范围内的有责任与无责任赔偿限额

-

・

新车必须上全险吗?有没有必要?

随着车险种类越来越多,对于新车来说,哪些是该买的,哪些是可以... 更多>>

- ・ 交通事故保险公司赔偿范围有哪些?

- ・ 天籁全险多少钱?

- ・ 汽车全险包含哪些?是否有必要购买?

- ・ 全险是什么意思?