汽车资讯

关于车险理赔案例分析

我国自1980年国内保险业务恢复以来,汽车保险业务已经取得了长足的进步,尤其是伴随着汽车进入百姓的日常生活,汽车保险正逐步成为与人们生活密切相关的经济活动,其重要性和社会性也正逐步突现,作用越加明显。下面我们就关于车险理赔案例来说一说。

车险理赔案例案例一:

一辆轿车在行驶过程中,因发生轻度的正面碰撞而向保险公司报案,要求查勘。将车拖至修理厂,拆解发动机后发现,第三缸的活塞连杆折断、缸体损坏。根据损坏机理的分析,汽车正面的轻度碰撞,不应该导致连杆折断,更不会导致缸体损坏,原因何在呢?经对车主详细了解得知,该车曾在三天前强行涉水,导致当场熄火,车主在将积水进行简单清理并更换空气滤清器后,继续使用。

在本案中,车辆造成的损失包括因发生碰撞而造成的车辆前部损失以及发动机内部的损失两部分。对于第一部分损失,应该属于车辆损失险赔偿的范围;而对于第二部分损失,保险公司则不承担赔偿责任。

车险理赔案例案例二:

石家庄的刘先生,晚上将自己的私家轿车福特嘉年华停在楼下时,右侧两车轮被盗。发现后,即与所投保的保险公司联系,询问索赔程序。保险公司的答复是“车轮丢了属汽车零部件被盗,不在理赔范围内”。无奈,他只好去派出所报了案,并自费购买了新车轮。手持合同,他多次找保险公司索赔,无果。

在机动车盗抢险的责任免除条款中,真对车辆自身的相关规定有:

第一,自然磨损、朽蚀、腐蚀、故障;

第二,遭受保险责任范围内的损失后,未经必要修理继续使用被保险机动车,致使损失扩大的部分;

第三,市场价格变动造成的贬值、修理后价值降低引起的损失;

第四,标准配置以外新增设备的损失;

第五,非全车遭盗窃,仅车上零部件或附属设备被盗窃或损坏;

第六、被保险机动车被诈骗造成的损失;

第七、被保险人因民事、经济纠纷而导致被保险机动车被抢劫、抢夺;

第八、被保险人及其家庭成员、被保险人允许的驾驶人的故意行为或违法行为造成的损失。之所以做出这样的规定,出发点在于规避道德风险,减少因欺诈而支出的赔偿金额。

本案中,从车主刘先生角度来看,“自己的私家轿车福特嘉年华停在楼下时,右侧两车轮被盗”而得不到保险公司的赔偿,的确会感觉到不公平。但从保险告诉角度来看,由于他们无法界定所有报案称自己汽车的车轮丢失究竟属于被盗还是因为损坏而故意拆下来的,因而,只好事先将此列为责任免除条款。

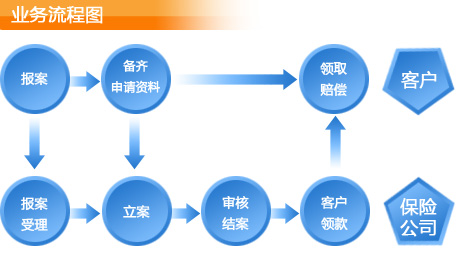

车险理赔流程图:

关于车险理赔案例的问题我们暂且举这两个例子,车主在购买车辆后,为自己的生活提供了方便,但同时也对他人的安全构成了一定的威胁,因而,车主无论购买什么险种,对车主本身而言都是有好处的,都能为车主减轻一定的赔偿负担。但保险不是万能的望各位车主还是小心为上,珍爱生命。

上一篇:

新车一般上什么保险?

相关文章

-

・

理赔时,车险理赔程序有哪些

不同保险公司在车险理赔程序上会有所不同,但理赔的基本步骤大部... 更多>>

- ・ 了解第三者责任险含义,让车险理赔更方便

- ・ 交强险理赔案例分析

- ・ 车险理赔有哪些技巧,辆保险理赔过程是什么?